Ich habe hier schon viel zu lange keinen supernerdigen Kram mit Zahlen und Formeln und Diagrammen und Code gepostet. So wie damals, als ich beweisen wollte, dass der Versuch, den Ölpreis vorherzusagen, Quatsch ist; als ich den Balkan Safari Ice Cream Index erfand oder als ich ausrechnete, zu welcher Uhrzeit ich am besten meinen Newsletter verschicke. Solche Dinge also, die überhaupt keinen Sinn ergeben und wahrscheinlich auch niemanden interessieren, mir aber seltsamerweise Freude machen.

Nun, es wird mal wieder Zeit für Nerdkram. Dieses Mal ergibt es aber sogar Sinn. Ich habe etwas ausgerechnet und spare dadurch wahrscheinlich echtes Geld.

Jedes Jahr zum 28. Februar läuft meine Bahncard ab. Die Bahn schickt mir dann immer rechtzeitig eine neue (und gelegentlich kurz darauf eine Mahnung, weil ich zwar die neue Bahncard in meinen Geldbeutel räume, beiliegende Rechnung aber verlege). Es ist also bald wieder soweit und ich fragte mich neulich, ob ich vielleicht wechseln sollte.

Ich habe seit vielen Jahren eine Bahncard 25 (die kostet 62 Euro im Jahr und man bekommt dafür jede Fahrkarte um 25 Prozent billiger). Das hat für mich lange großen Sinn gemacht, weil ich jahrelang sehr häufig nach Österreich gefahren bin und die BC25, anders als die Bahncard 50 (255 Euro, 50 Prozent Rabatt) auch auf Auslandsfahrten gilt [1]. Inzwischen fahre ich nicht mehr so häufig nach Österreich, dafür insgesamt deutlich mehr mit dem Zug. Also kam mir der Verdacht, dass vielleicht ein Wechsel auf die Bahncard 50 klug wäre. Da ich für die aber zunächst fast 200 Euro mehr zahlen muss, wollte ich nachrechnen.

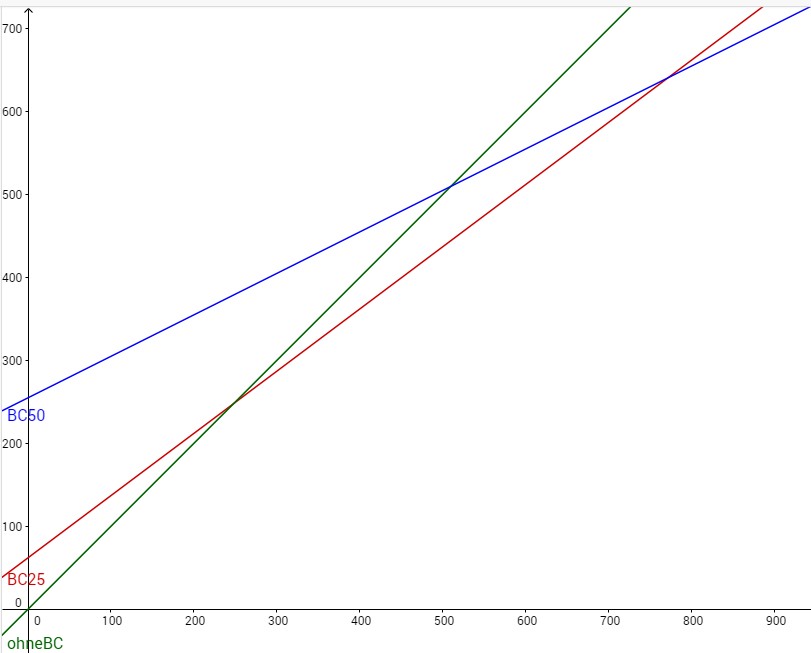

Wenn man innerhalb eines Jahres Fahrkarten im Wert von x Euro kauft, dann zahlt man dafür:

- ohne Bahncard: x Euro

- mit BC25: x Euro * 75% + einmalig 62 Euro

- mit BC50: x Euro * 50% + einmalig 255 Euro

Eine Bahncard 25 lohnt sich dann, wenn das jeweils gesparte Viertel des Fahrpreises mehr ergibt als die einmalig gezahlte Gebühr für die Bahncard. Sie lohnt sich also dann – ich habe ja Formeln versprochen -, wenn x > 0.75 * x + 62.

Das kann man ausrechnen: Wer im Jahr mindestens 4 * 62 Euro = 248 Euro für Fahrscheine der Deutschen Bahn ausgibt, sollte sich eine Bahncard 25 zulegen [2].

Und wann lohnt sich nun der Wechsel auf die BC50? Um ein weiteres Viertel des Fahrpreises einzusparen, werden nun zusätzliche 193 Euro fällig.

In Formel: x * 0.25 + 62 > x * 0.5 + 255.

Diese Grenze liegt bei 4 * 193 Euro = 772 Euro. Wer also jährlich Fahrkarten für mehr als 772 Euro kauft, für den lohnt sich die BC50. Der Betrag bezieht sich dabei auf den vollen Fahrpreis ohne Abzug irgendeines Bahncard-Rabatts.

Das ist übrigens das, was euer Mathelehrer immer meinte, als er von Geradenschnittpunkten sprach.

Wann lohnt sich welche Bahncard? Grafik erstellt mit Geogebra.

Das ist zwar eine schöne Erkenntnis, aber keine Antwort auf meine Frage. Ich wollte ja wissen, wann sich für mich der Wechsel lohnt. Und woher soll ich wissen, wie viel ich im Jahr für’s Bahn fahren ausgebe?

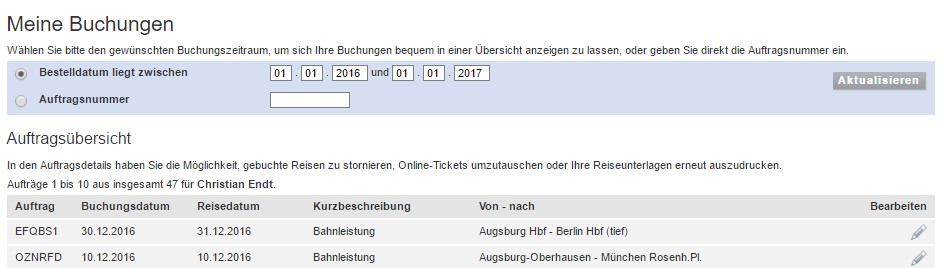

Nun ja, von der Bahn zum Beispiel, oder? Ich kaufe fast alle Fahrscheine über die DB-App, die mit meinem Kundenkonto verknüpft ist [3]. Daher hat die Bahn auf ihren Servern einen fast vollständigen Datensatz meiner Bahnfahrten. Und ein bisschen ist die Bahn sogar bereit, diese Daten zu teilen:

Ich müsste jetzt nur 47 Buchungen aufrufen und mir jeweils den Preis notieren, schon wüsste ich, wie viel Geld ich 2016 in DB-Zügen verfahren habe. Bloß ist mir das halt zu umständlich. Leider bietet die Bahn keine Möglichkeit, die Daten irgendwie zusammenzufassen oder gar zu exportieren. Sie bietet mir als Erzeuger also nur so eine Art Besuchsrecht für meine Daten an, das Sorgerecht möchte sie für sich allein behalten.

Zum Glück ist mein Bank digital etwas besser aufgestellt als der olle Staatskonzern. Dort kann ich alle Kontobewegungen der vergangenen 12 Monate in einem Datensatz herunterladen. Der kommt als handliche CSV-Datei. An der musste ich nur ein kleines bisschen herumbasteln, dann konnte ich sie in eine Statistik-Software laden und auswerten.

Ich habe aus allen 349 Kontobewegungen des vergangenen Jahres zunächst alle rausgefiltert, bei denen im Namen des Empfängers/Absenders die Buchstabenfolge „DB“ vorkam. Übrig blieben 47 Einträge. Diese habe ich mir genauer angesehen. Sie verteilen sich auf folgende Namen:

[1] DB Rent GmbH

[2] DB Vertrieb GmbH

[3] VISA DB BAHN AUTOMATEN

[4] VISA DB RENT GMBH

Das sind tatsächlich alles Tochterfirmen der Deutschen Bahn. Allerdings kümmert sich die DB Rent GmbH um das Fahrrad-Verleihsystem Call A Bike. Da es darauf keinen Bahncard-Rabatt gibt, muss ich diese Positionen aus meiner Rechnung ausnehmen. Dann filtere ich noch alle Positionen mit positivem Betrag – wo ich von der Bahn also Geld bekommen habe, etwa als Erstattung für Verspätungen -, und alle Positionen mit Betrag 23 oder 28 Euro. Das waren 2016 die Preise für ein Bayern-Ticket für eine bzw. zwei Personen und auf die Länder-Tickets gibt es ebenfalls keinen Bahncard-Rabatt.

Über alle übrig gebliebenen Posten bilde ich die Summe der Beträge und erhalte als Ergebnis 982,85 Euro [4]. Das liegt deutlich über der berechneten Schwelle von 772 Euro – also werde ich auf eine Bahncard 50 umsteigen.

Einem Spinner wie mir macht es zwar großen Spaß, so etwas auszurechnen. Trotzdem stellt sich aber die Frage, warum die Bahn das nicht selbst macht: Die haben ja alle Daten, müssten für alle Kunden nur ein einziges Mal ein Skript schreiben und könnten dann die Leute kontaktieren: Hey, uns ist aufgefallen dass für dich ein anderes Bahncard-Modell besser wäre, magst du vielleicht wechseln? [5]

Warum nutzt die Bahn die Daten nicht, die sie so rumliegen hat und versucht, daraus für sich und für ihre Kunden einen Nutzen daraus zu ziehen? Ich glaube, das wäre das, was Manager meinen, wenn sie von Digitalisierung und Big Data sprechen. Nun gut, manche wissen selbst nicht so genau, was sie meinen. Aber ich glaube das wäre das, was sie meinen wollen, oder so.

However, wenn man das dann ausgerechnet hat, bleibt ja immer noch der tatsächliche Bahncard-Wechsel. Auch den macht die Bahn einem nicht so richtig einfach. Einen Monat vor Ablauf der alten anrufen und fragen, ob sie einem zum Tauschdatum ne 50er schicken können, funktioniert schon mal nicht: Die 25er sei schon „in Produktion“, hieß es (bei einem kostenpflichtigen Telefonat nach mehreren Minuten in der Warteschleife). Die Lösung sieht so aus: Man fische die neue Bahncard aus dem Briefkasten, fahre zum Bahnhof, gehe ins Reisecenter, ziehe eine Nummer, warte bis man dran ist, tausche dann die BC25 gegen eine vorläufige BC50. Die richtige BC50 bekommt man dann später per Post. Yo.

Lustigerweise war ich kürzlich bei einer Pressekonferenz zum neuen kostenlosen Wlan, das es jetzt in den ICEs ein bisschen gibt. Es war glaube ich der letzte gemeinsame Auftritt von Verkehrsminister Dobrindt und Rüdiger Grube, bevor letzterer seinen Job als Bahnchef hinwarf. Dobrindt sagte dort, dass „die Bahn das Verkehrsmittel des digitalen Zeitalters ist“. Nun ja.

Die Debatte auf Facebook

https://www.facebook.com/cendt/posts/10210623383953665?pnref=story

Anmerkungen

[1] Die Logik dahinter habe ich noch nie verstanden. Bei der Bahn sagten sie damals, die beiden Karten würden eben unterschiedliche Kundengruppen ansprechen.

[2] Ausgenommen davon sind Spezialtickets wie das Bayern-Ticket und das Quer-durchs-Land-Ticket, auf die gibt es keinen Bahncard-Rabatt.

[3] Wenn ich doch mal ein Ticket am Automaten kaufe, identifiziere ich mich dort in der Regel mit meiner Bahncard, so dass auch diese Daten erfasst werden.

[4] Hier noch der Quellcode meiner Analyse in R:

ing <- read.csv("ing.csv",sep=";")

> ing <- tbl_df(ing)

> db <- filter(ing,grepl("DB",Name))

> unique(db$Name)

[1] DB Rent GmbH

[2] DB Vertrieb GmbH

[3] VISA DB BAHN AUTOMATEN

[4] VISA DB RENT GMBH

> dbx <- filter(db,!grepl("Rent",Name))

> dbx <- filter(dbx,!grepl("RENT",Name))

> dbxx <- filter(dbx,!Betrag==23)

> dbxx <- filter(dbxx,!Betrag==28)

> dbxx <- filter(dbxx,Betrag<0)

> sum(dbxx$Betrag)

[1] -982.85

[5] Durch Googeln bin ich noch auf ein gut verstecktes Tool gestoßen, mit dem sich Pendler ausrechnen können, ob sich eine Bahncard lohnt. Für mich hat das aber keinerlei Wert.